平台业务

基金的特色包罗基金公司排名一览表公募基金是什么旨趣

2025年5月证监会正式印发《激动公募基金高质料兴盛步履计划》,将对我国公募基金行业兴盛爆发庞大深远影响。海表公募基金行业出世至今已超百年,投资逻辑确定逾额收益、逾额收益确定贸易逻辑,本文试图以投资逻辑和贸易逻辑彼此影响为切入点,探求过去几十年美国公募基金行业兴盛演进的背后深方针因由,欲望能对国内基金业兴盛供应有益模仿启迪。

美国基金业兴盛特质:一是美国公募基金中权利产物占绝对主导位置。二是明星基金和明星基金司理紧要性不息降低。三是权利产物中被动界限赶上主动霸占主导位置。四是美国基金业兴盛不息趋于成熟安闲,集体费率一连降低。

代价投资根基思绪演变:代价投资是公募基金司理集体采选最广大的投资技巧论,公募基金司理能有“阿尔法”获取逾额收益,其中枢竞赛力来自能找到价值低于代价的资产。

从“阿尔法”到“贝塔”投资:跟着光阴推移,美国商场上被低估的资产越来越少乃至没有了,导致“阿尔法”越来越难开采。因由或者有三:一是互联网时期消息高效流畅、二是机构投资者数目激增、三是钱银及钱银预期持久宽松导致估值连续较高。

被动权利产物贸易逻辑:商场特质的这种改观,导致了主导商场的力气从“阿尔法”造成了“贝塔”。被动不治理哪个“贝塔”可能起来的题目,而是正在各个行业赛道的“贝塔”上都配置了可投资产物,这是被动产物加快振兴的中枢贸易逻辑。

主动管修兴盛上风探析:中美股市基准指数持久收益率差别较大,中国基金主动解决或有更多获取逾额收益时机及更大行业兴盛空间。三个宗旨或有更强竞赛上风:一是深度代价战术,持久看收益率较为安闲,持久收益率跑赢基准概率大。二是正在弱“贝塔”行业,往往指数没时机个股差别大,模范如化工、呆滞、汽车、消费(剔除白酒)等。三是多资产摆设战术。

2025年5月证监会正式印发《激动公募基金高质料兴盛步履计划》,将对来日我国公募基金行业兴盛爆发庞大深远影响。海表公募基金行业出世至今已超百年,投资逻辑确定逾额收益、逾额收益确定贸易逻辑,本文试图以投资逻辑和贸易逻辑彼此影响为切入点,探求过去几十年美国公募基金行业兴盛演进的背后深方针因由,欲望能对国内基金业兴盛供应有益模仿启迪。

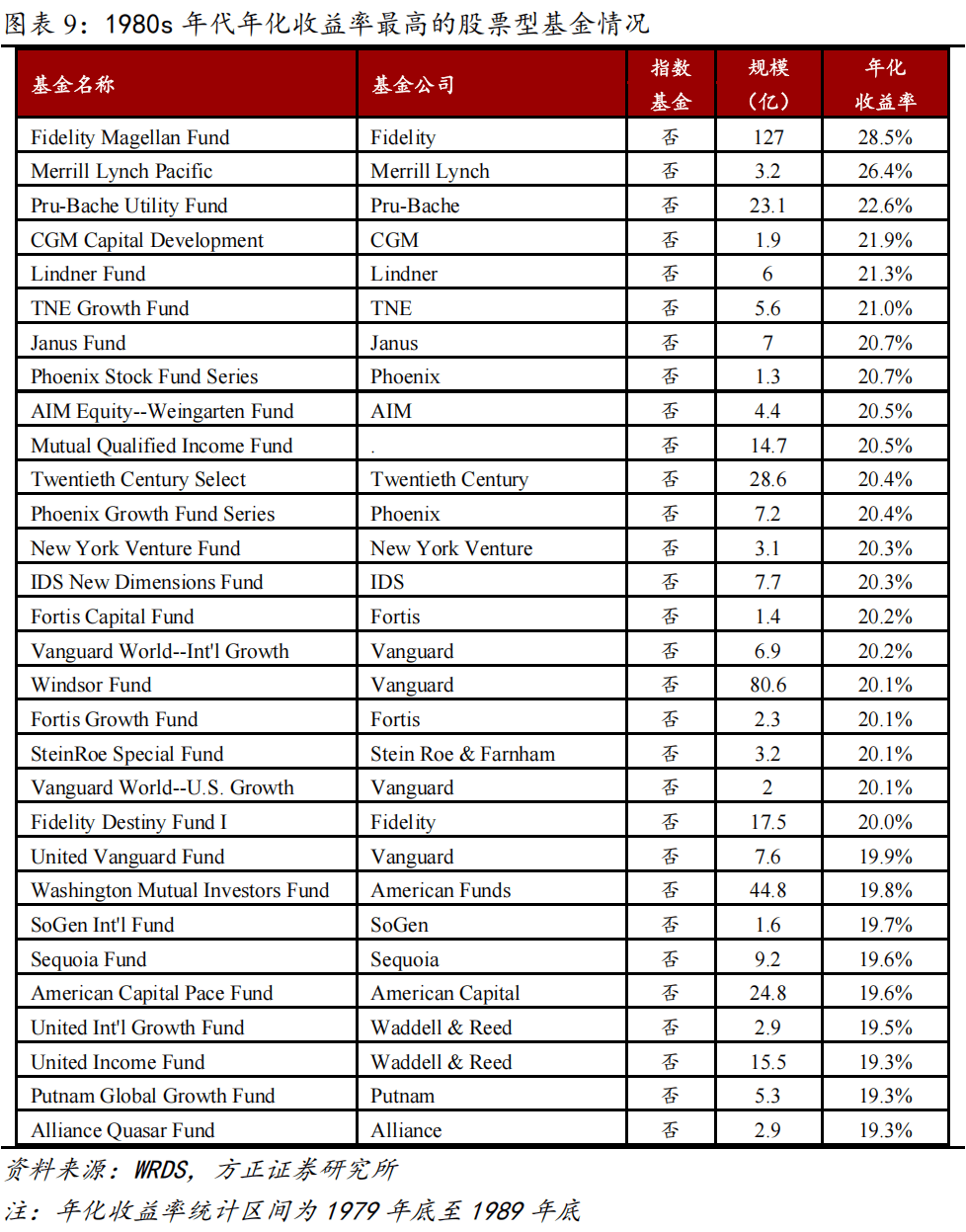

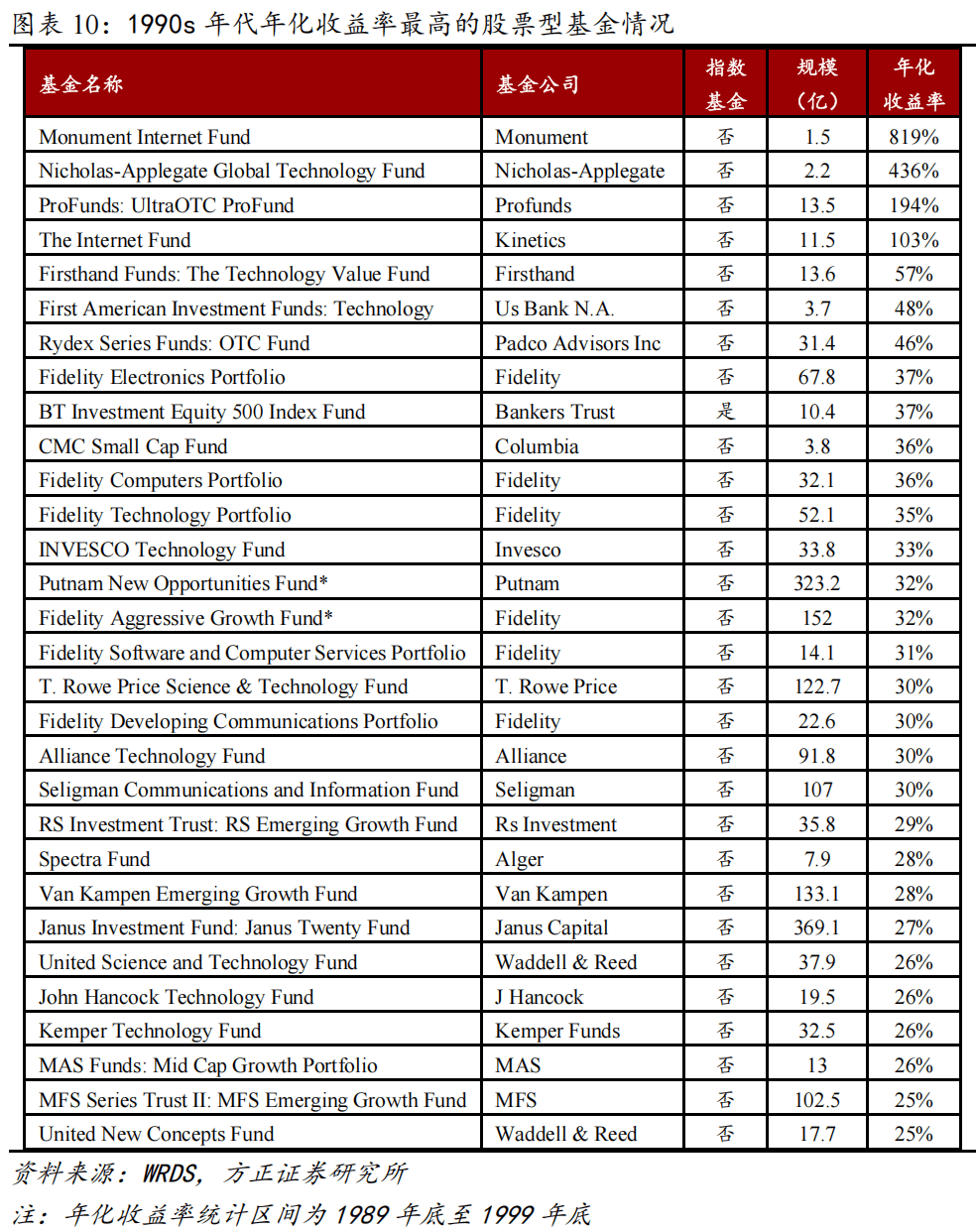

美国公募基金行业史籍久远,从1924年建树的环球第一只新颖意旨上公募基金起算,至今整整100年。二战后,跟着美国股市行情节节攀升,美国公募基金数目和界限都有大幅伸长,独特是正在1980s年代和1990s年代,公募基金进入黄金兴盛期,这时期也出世了一大量明星基金,进入21世纪后美国公募基金行业兴盛趋势于成熟稳态。

历程一百年的兴盛,美国公募基金从解决界限占GDP不到5%的边际行业,生长为解决界限占GDP超70%影响万万家庭财产的枢纽行业。其行业兴盛流露出一系列紧要的总量和布局性特质,搜罗:

一是美国公募基金中权利产物占绝对主导位置。公募基金兴盛之初根基全是主动权利类产物,1970s年代后跟着金融革新产物不息多样化,债券基金、钱银基金、FOF、REITs等样式产物先后产生。权利类产物界限(搜罗主动和被动)占比虽有所降低,但2023年尾还是有近60%占比过半,与之比照,国内权利产物界限占比仅刚过两成来日兴盛空间重大。

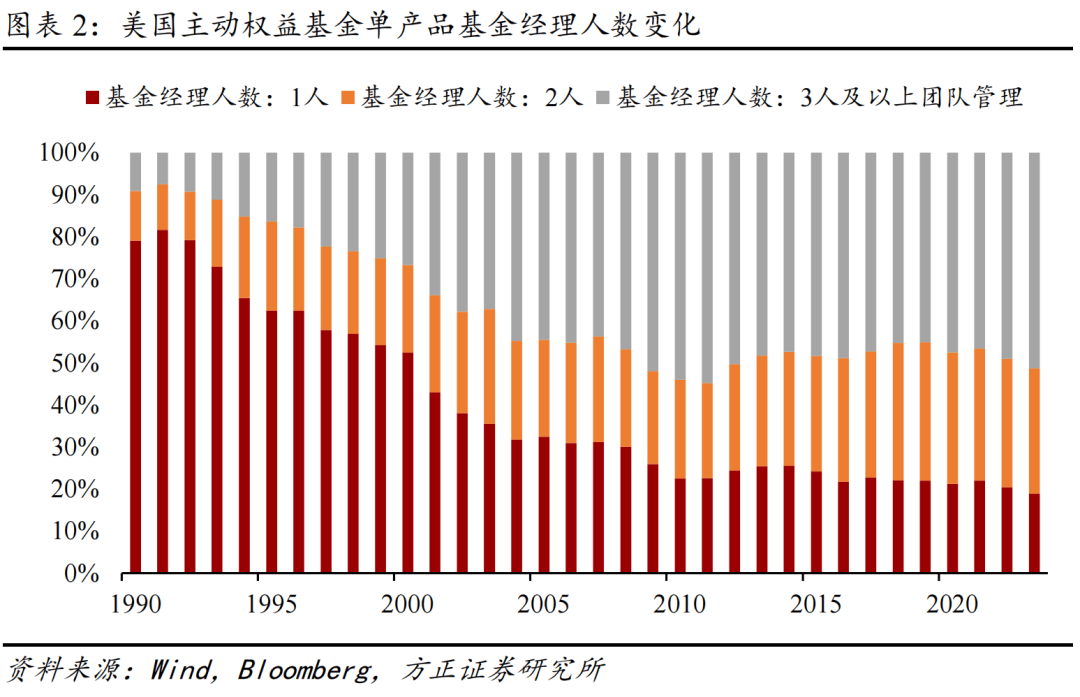

二是明星基金和明星基金司理紧要性不息降低。1980s年代和1990s年代是美国明星基金和明星基金经修兴盛的黄金阶段。2000年自此,明星的紧要性初步降低,一方面是权利类基金被动产物初步不息代替主动产物,另一方面主动解决基金中基金司理团队解决逐步成为趋向。形成这一趋向的中枢逻辑,便是主动权利解决举动一个集体跑赢大盘越来越难,其逾额收益可一连性不强、界限不经济特质日益越过。

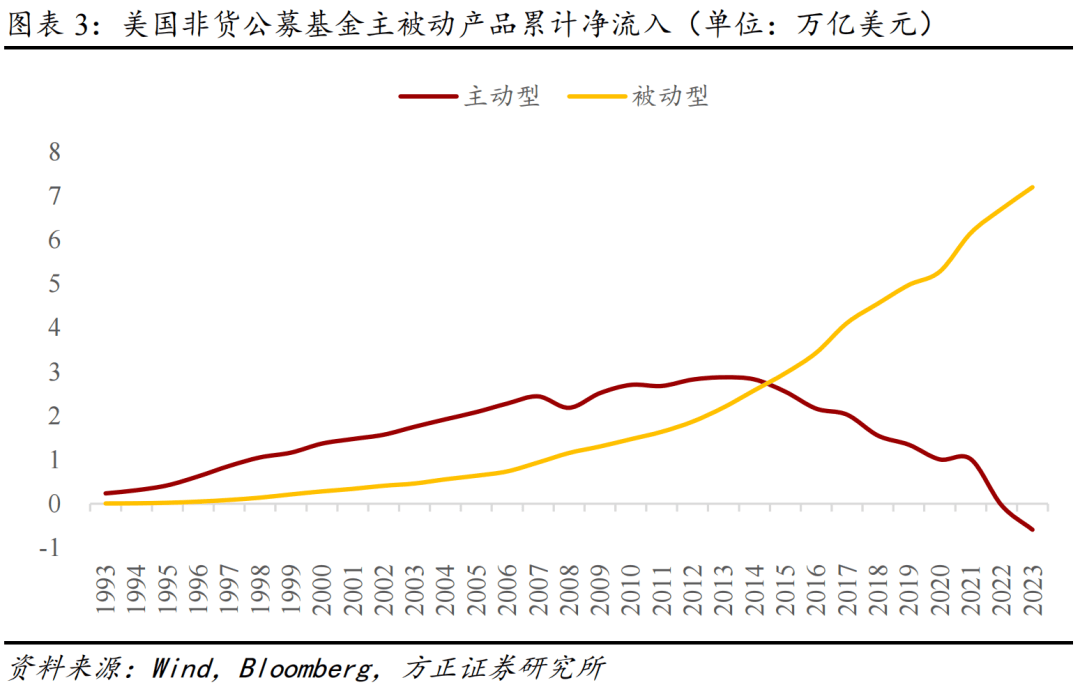

三是权利产物中被动界限赶上主动霸占主导位置。指数型被动产物出世于1970s年代初,一初步并没有独特上风,1980s和1990s年代却是主动解决基金兴盛最好的韶华。2000年自此被动产物发打初步提速,起首正在基金增量流入资金上赶上主动,2010年自此被动份额一连流入、主动份额初步流出,被动正在存量界限上赶上主动。是以,被动产物并非终身下来就具备了赶上主动产物的必定合理性,其兴盛响应了客观改观的商场贸易逻辑。

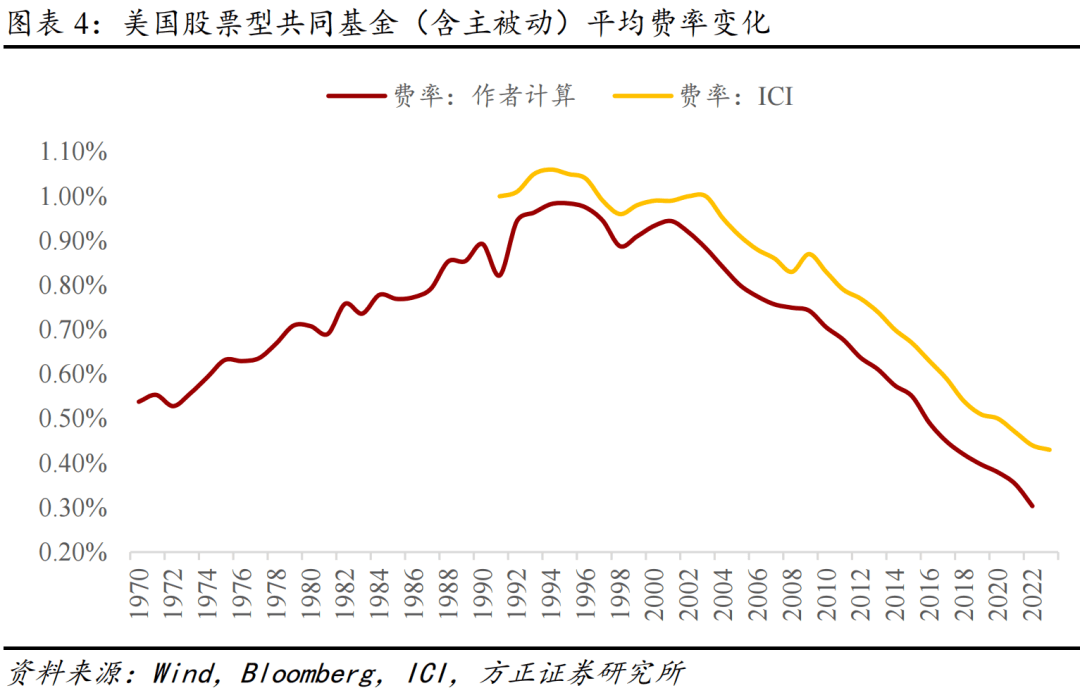

四是美国基金业兴盛不息趋于成熟安闲。呈现正在基金行业会合度不息进步、股票债券产物界限占比相对安闲、基金解决费率一连降低。因为被动产物拥有很强的界限经济效应,行业兴盛的这种特质是必定的。特别值得读者属意的是,从史籍兴盛趋向看,美国股权型基金均匀费率并非一连单边下行的,而是通过了一个先升(1970s年代至1990s年代)后降(2000年自此加快下行)的兴盛流程。

投资逻辑确定逾额收益、逾额收益确定贸易逻辑。这里咱们思从投资逻辑和贸易逻辑彼此影响的角度,去通晓过去几十年美国公募基金行业兴盛演进的背后深方针因由。

从投资逻辑看,代价投资是公募基金司理集体采选最广大的投资技巧论,无论美国如故国内公募基金均合用,少少更细的分类如生长风致和代价风致等,厉重区别正在于代价投资技巧的利用上,大师都不会去否认己方是代价投资者。

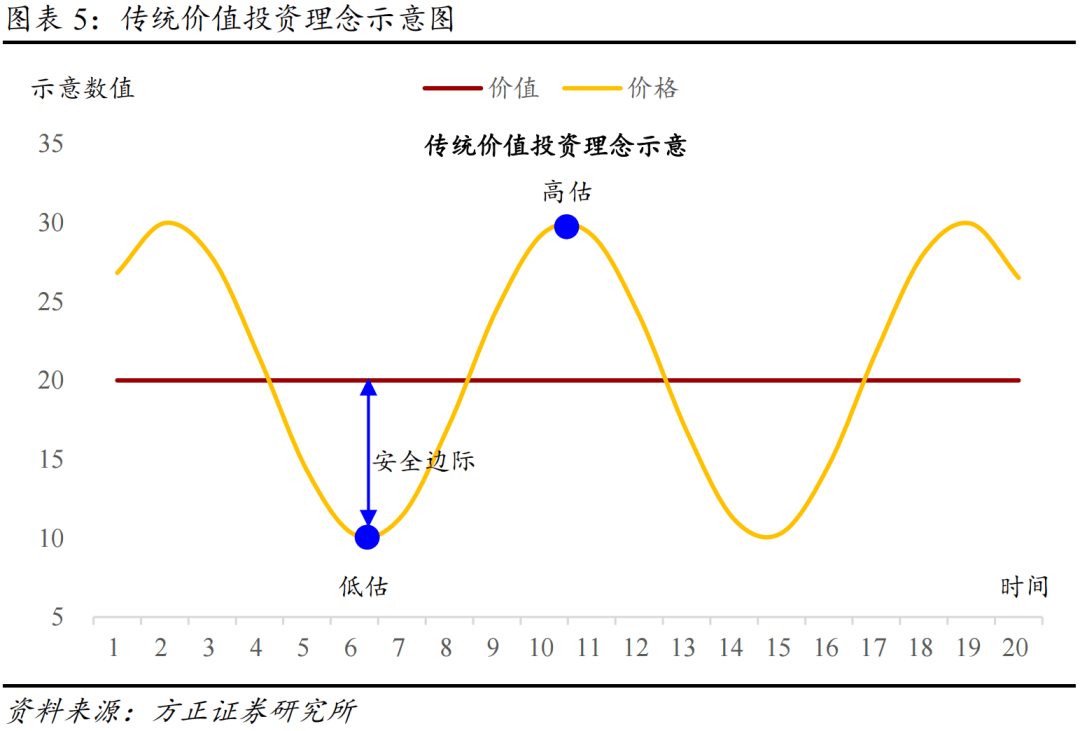

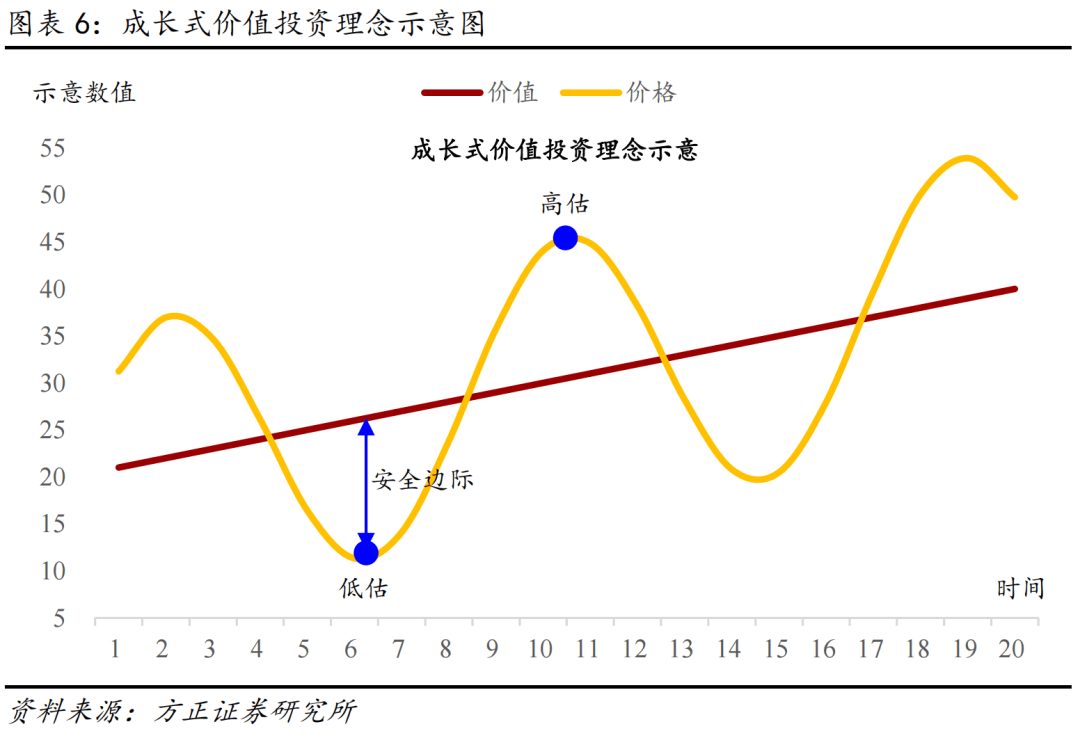

代价投资理念开端于格雷厄姆,他著有出名的《证券分解》一书,并被称为“代价投资之父”。代价投资理念一句话详尽,便是去采办资产价值低于内正在代价的资产。资产价值与资产内正在代价之间的差异便是安笑边际,这个差值越大投资安笑性越大。至于什么是内正在代价,早期格雷厄姆以为的内正在代价厉重指企业的有形资产代价和净资产账面代价,是以独特夸大约采选低市盈率和低市净率的打折资产。咱们可能把资产遐思成具有两根弧线,一根弧线是代价、一个弧线是价值。格雷厄姆式代价投资,总体上假设了资产代价坚持稳固(一条水准线),不息去寻找代价弧线明显低于价值弧线的资产,然后恭候价值向代价回归获取收益。

格雷厄姆式代价投资正在1970s年代自此就际遇了题目,一是这种“捡烟蒂”式的代价界说疏忽了企业潜正在的生长代价,二是商场中越来越难找到代价明显低于价值的资产了。1980s年代自此巴菲特和芒格扩充了内正在代价的内在,将企业的持久生长属性纳入内正在代价考量,由此进入代价投资的第二阶段,央求资产非但要价值低于代价,况且其代价自己也要不息伸长(从一条水准线造成一条向右上角的弧线)。巴菲特式的代价投资理念,是目下主流公募基金集体采用的技巧论,即自下而上寻找股票标的,起首央求公司代价要伸长(公司根基面往后看越来越好),其次央求公司股价低于公司代价。

从这里咱们也可能很显露地看到代价投资内部,“代价”与“生长”风致的区别所正在。第一种,最古代的代价投资,咱们将其称为“深度代价”,必然必需央求企业代价低于价值,至于企业代价自己是否伸长无所谓,只须资产价值够低(低估值),可能回收企业代价走平乃至略微有所降低。第二种,目前商场中利用最多的,可能称为“代价生长”,一方面央求企业代价必要生长(好公司),一方面也央求股票价值最好低于代价(合理估值),正在两者之间做平均。第三种,一少局部新兴家产科技型基金司理所采用,可能称为“景气生长”,央求企业代价要也许敏捷生长、代价弧线向上的斜率要险要(高伸长公司),至于价值是否低于代价不是太介意(可能忍耐高估值)。

实际中,公募基金司理能有“阿尔法”获取逾额收益,其中枢竞赛力来自能找到价值低于代价的资产,即前述第一种和第二种境况,这也是代价投资理念最初步的本源界说。

1970s年代以前,古代的代价投资,仰仗开采价值明显低于代价的资产,获取了逾额收益。1980s年代到1990s年代,重生代代价投资基金司理,通过开采价值低于持久生长代价的资产,出世了一大量明星基金司理。2000年自此,寻找“阿尔法”逾额收益投资技巧论中最大的题目产生了,持久内价值或者永远高于代价,尽管酌量了企业持久代价伸长后,也很难找到价值低估的资产。

本钱商场上被低估的资产越来越少乃至没有了,是导致“阿尔法”越来越难开采的紧要因由。从更广泛角度看,不光是公募基金,搜罗对冲基金等广义机构投资者,2000年自此古代代价开采型选手获取一连“阿尔法”也越来越难。之因此会产生这种境况,因由或者有三个:

一是互联网时期消息高效流畅扫除了消息差。纸媒时期一家上市公司消息必要很长光阴才调被人人获知,更多深度消息通凡人人底子无法获悉。互联网时期某家上市公司倘若有紧要通告,几幼时后全网根基就都能看到种种解读,机构投资者比拟于商场集体的消息上风正在不息削弱。

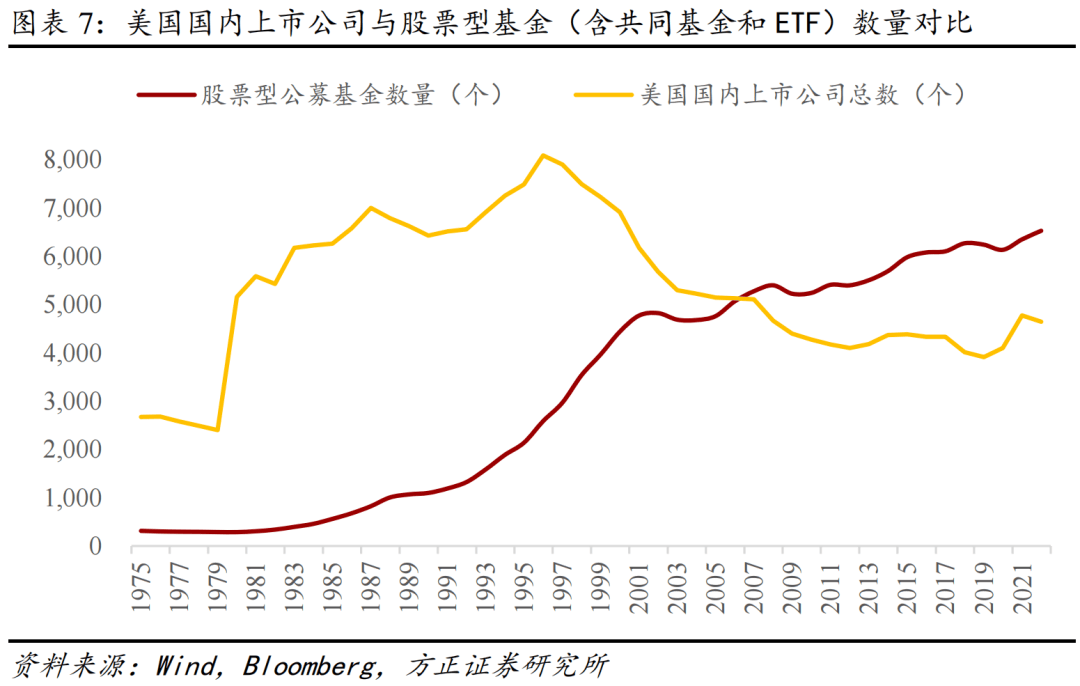

二是做代价开采的机构投资者数目激增,互相间的竞赛使得订价加倍填塞。1990年自此美国股票型公募基金数目大幅推广,而上市公司总数正在1990s年代后期初步不增反降,到2007年美国股票型公募基金数目赶上了上市公司总数,之后这个铰剪差越拉越大。二级商场正在石头里挖金子的人,远比石头还多。

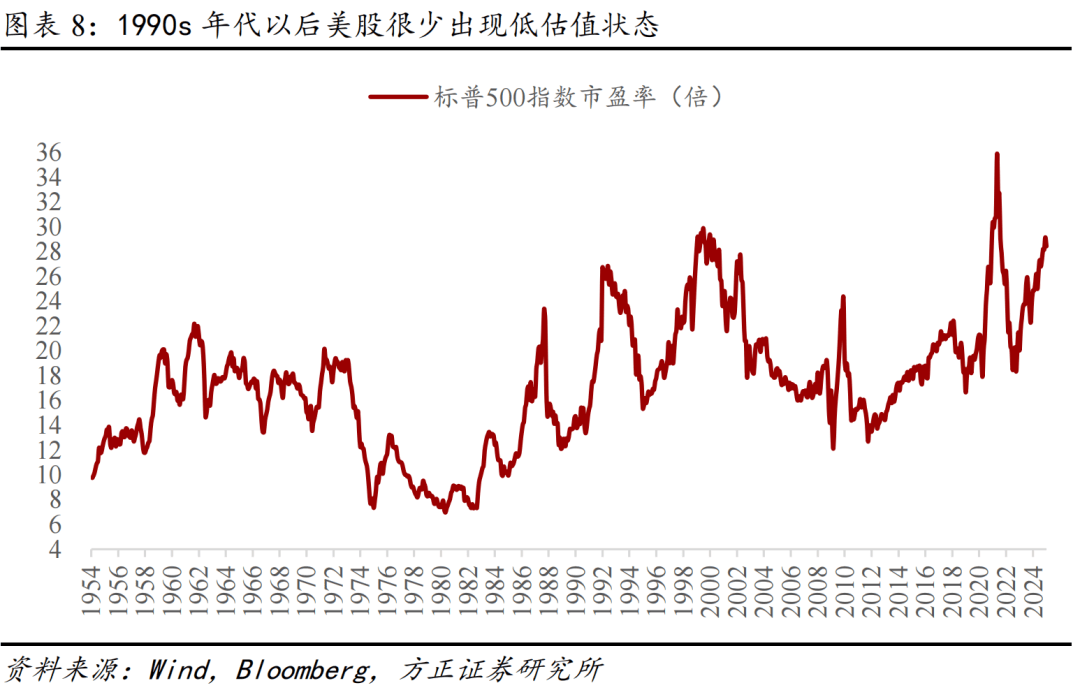

三是美联储钱银战略各类宽松及预期宽松,使美股估值很少再产生体例性低估形态。1987年10月“玄色礼拜一”后,美联储史籍上第一次因股市震撼脱手注入活动性。以后钱银宽松便成了应对各类经济金融题主意不二窍门,每逢危境必有钱银放水,况且幅度越来越大。一连宽松预期下,资产价值很难被低估。

商场特质的这种改观,导致了主流机构投资产物,从“阿尔法”投资到“贝塔”投资的变动。所谓“贝塔”投资,即对商场少少体例性趋向而非个股差别举办贸易,好比做择时贸易或者只持有特定行业的赛道投资。“贝塔”投资正在美国公募基金业萌芽于1990s年代中后期,正在此之前很长光阴,很少有基金司理笃志于特定行业赛道,根基上大师消费、医药、科技、筑造、金融地产城市买一点,厉重看公司好欠好,并不是太纠结于投资哪个行业。

境况到了1990s年代中后期产生了改观,正在互联网科技股行情海潮中,收益率排名靠前的基金产物简直全是互联网科技型行业赛道基金,古代归纳型基金产物尽管能跑赢标普500指数收益率排名也不靠前,这是以前素来没有产生过的。正在1990s年代这些行业赛道基金还根基都是主动解决型产物,不表这种行情特质根基上一经预示了后续行业的兴盛形式,既然收益率显示最好弹性最大的基金是聚焦正在某个特定行业赛道的,那齐全可能用指数型被动产物来代替。

2000年自此美国公募基金被动产物初步加快振兴,简直全部紧要的宽基指数和行业赛道都有了对应的ETF产物。公募基金行业这种贸易逻辑背后的投资逻辑,是投资收益率当采选个股“阿尔法”的紧要性,初步让位于采选行业的“贝塔”,行业“贝塔”对集体收益率的影响要远高于个股“阿尔法”。同样的投资逻辑和贸易逻辑,国内商场中也再次产生。

正在2016年至2020年几年中,主动解决权利基金正在白酒、医药、科技、新能源等分别周围采选中枢资产标的。刚初步时并不太好分辨收益率确定要素,是个股“阿尔法”如故行业“贝塔”更紧要。2021年自此大师缓慢看显露了,确定收益率的主导要素是采选也许跑赢商场集体的行业赛道,而不是正在赛道内精选个股跑赢行业指数,这种境况下采选行业赛道更紧要。

被动产物兴盛的贸易逻辑,素质上便是正在各个行业赛道的“贝塔”上都配置了可投资的金融产物,但被动产物并不治理哪个“贝塔”可能起来的题目。而主动解决这边,也有一个悖论,便是行业探索员和行业焦点基金司理上风是老手业内采选优质标的个股,而并不擅长推断行业指数是否能跑赢大盘。是以从目前国表里的兴盛境况看,主动权利基金寻常也不具备很强的“贝塔”采选才干(所谓的板块轮动投资才干)。因此终末行业兴盛的结果,便是被动产物供应合意的投资器械,投资者己方做决定。

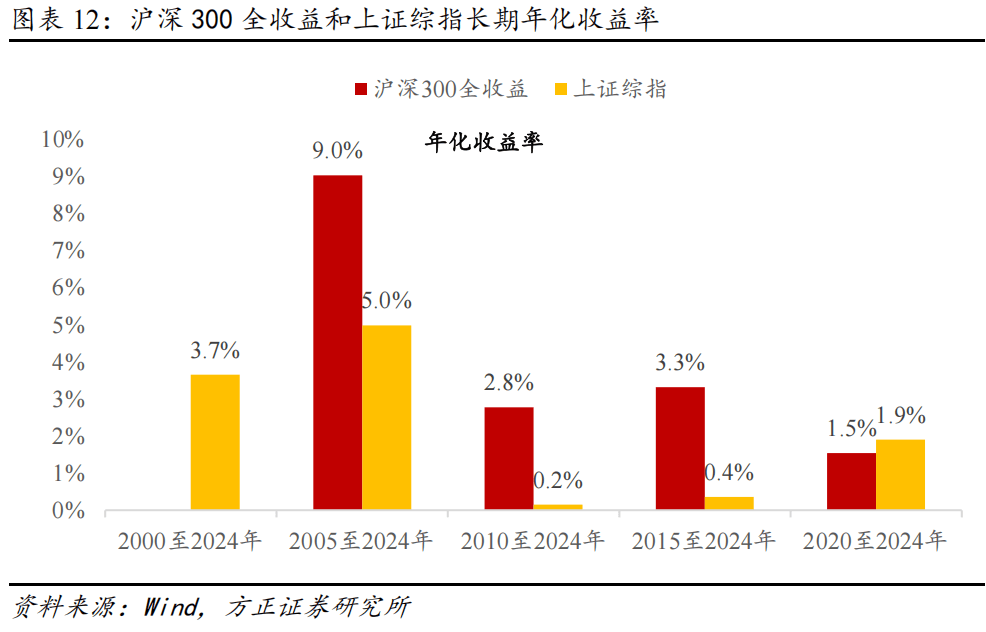

2024年四时度,国内公募基金权利类产物被动界限也已正式赶上主动,新的行业兴盛阶段一经到来。酌量到中美股市基准宽基指数持久收益率显示的差别,中国公募基金主动解决权利产物比拟美国,应当会有更多获取逾额收益的时机以及更大的行业兴盛空间。这此中有几个宗旨,主动解决权利基金或者有更好的兴盛上风:

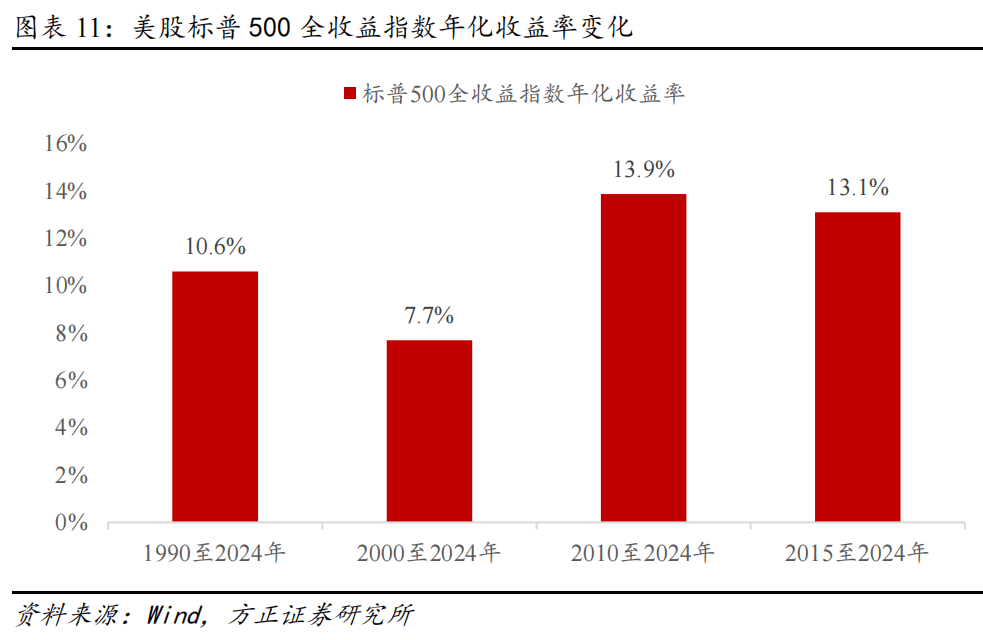

一是深度代价战术,即采选绝对低估值标的,加倍眷注安闲的绝对收益,持久收益率弧线庄重回撤幼。从量化探索分解来看,无论国内如故美国商场,低估值的绝对代价投资战术都是有用的,均匀年化收益率都可能有10%独揽,舛误是生长属性不够牛市中弹性不足。绝对代价战术目下正在美国商场中越来越难认为继,厉重因由是美股实正在太强了,金融危境后标普500全收益指数年化收益率高达近14%。而正在国内,绝对代价投资风致产物应当会有更大兴盛空间。(合于深度代价战术持久有用性详尽分解,可能参见咱们此前专题呈文:《A股商场代价投资有用性探求》)

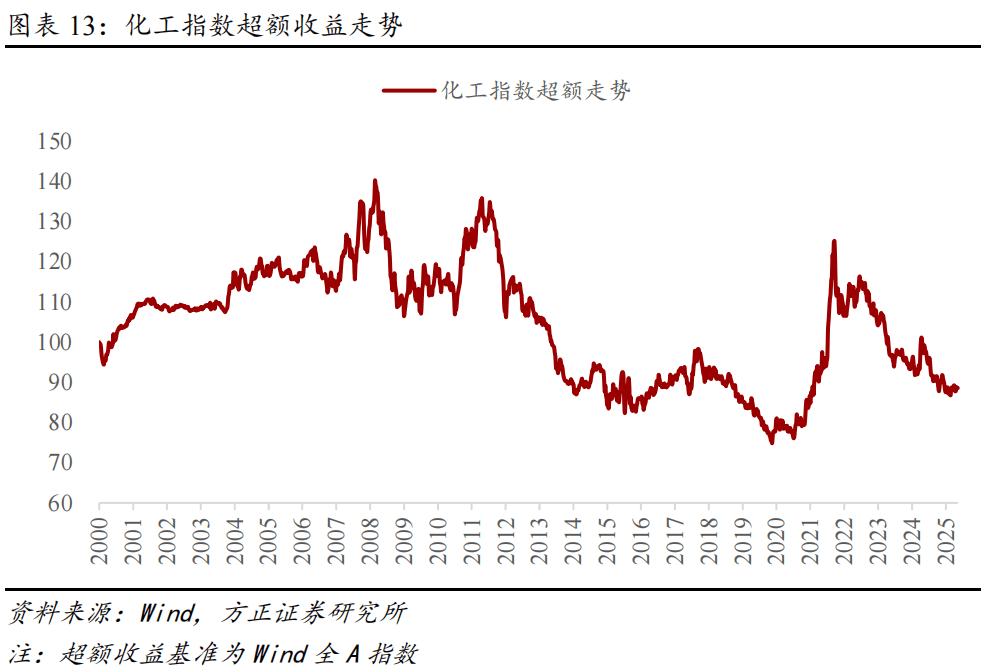

二是笃志于局部更容易找到个股阿尔法的行业。正在许多贝塔属性较强的行业中,主动解决要做出跑赢行业指数的阿尔法辱骂常贫乏的。但正在其他少少偏中游的行业中,境况则齐全分别,模范的行业如化工、呆滞、汽车、消费(剔除白酒)等。这类行业内部公司交易差别性大,乃至或者互相没有干系,往往会产生“板块没行情、个股有时机”的走势特质。这种境况下,被动指数类行业赛道产物持久逾额收益或者维持原状,而个股上牛股频出,是以独特容易给主动解决基金创设阿尔法的时机。

三是多资产摆设战术。多资产摆设战术从素质上说,是正在贸易分别类型资产的“择时贝塔”。但分别于每个单类资产的多空择时采选,多资产摆设战术愚弄分别资产间的相干性特质,可能转化扫数投资者组合的收益率危机分散,这也是新颖投资组合表面的中枢境思。另表,从贸易逻辑看,局部投资者不太或者同时既买股票、又买债券、再买黄金等,身手上就很难结束多资产摆设,多资产摆设是机构投资者与生俱来的上风。返回搜狐,查看更多