平台业务

公募基金的特色征求公募reits公募基

正在经济学这个范围,有这么一句话,“正在所有主流经济学范围,只要经济史是真正说得上有科学性的一面。”

表率的例子便是对宋鸿兵《货泉打仗》的评判。最早这本书多人是当幼说看的,随即2015、2016年控造这本书迎来了浩繁经济和金融学者的批判,当时的主流评判是:“《货泉打仗》该书正在经济学中的名望就相当于《钢铁是奈何炼成的》正在冶金学中的名望”。

到了这日,风向又发作了彻底的逆转。现正在的评判形成,“正史用真名字写假事变,别史用化名字写真事变”,“宋教员宽恕我年少愚蠢不懂事,请收下我的膝盖”。

本文涉及的不是《货泉打仗》,而是《巴芒演义》——雪球大V唐朝的一本书。名字来自于巴菲特和芒格,但又不单仅限定巴菲特和芒格的投履过程,而是以他们的发展经过为布景,先容了近新颖史上美国的浩繁有名投资人。行文比拟活跃,总体属于陈说文学本质,适合那些对美国金融投资的史籍感兴致的同伴。

挣美元花黎民币是许多人最理念的生涯状况。中国低本钱的教养医疗,假若再有美国的高收入,人生确实是完善了。

正在史籍上,美国不停便是高收入国度。行为一个移民国度,假若收入不行相对其他大陆拉开差异,就很难对移民出现吸引力,特别是那些向来相对收入就不算低的西欧移民。

唐朝用美国劳工部披露的CPI目标做了一个美元代价速算表,1914年的100美元,相当于2019年的2510美元。CPI咱们领略,人工调解的因素比拟多。量度美元的进货力,原本有一个加倍合理的目标,那便是用内正在代价分表不乱的黄金行为寻常等价物。

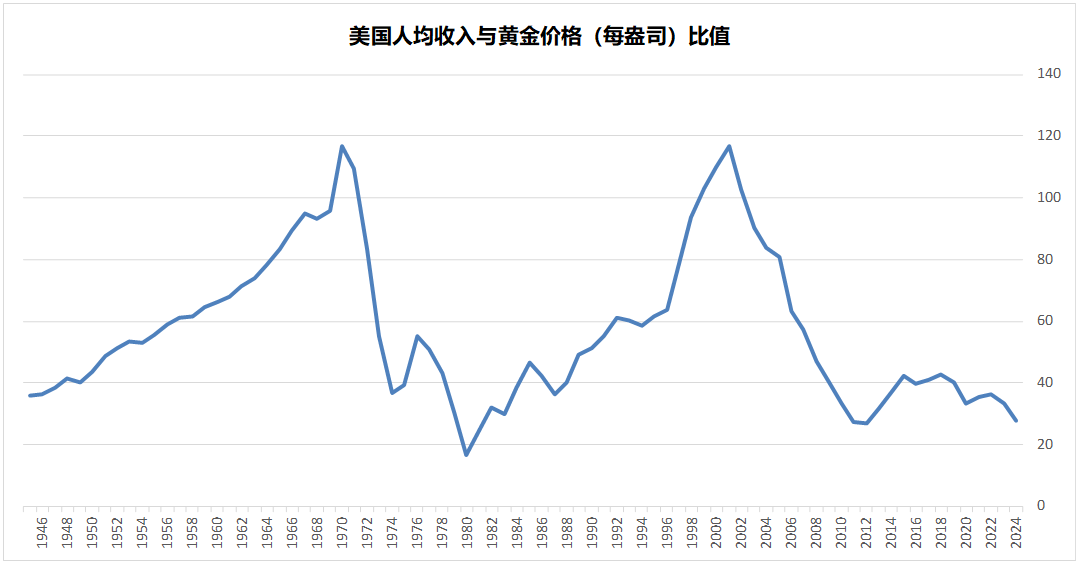

假若你感兴致的话,你就会发明,上面这个比值越高,美国经常越畅旺。例如二战后不停到上世纪70年代初,是美国的黄金期间,随后便是布雷顿丛林编造倒闭之后的杂乱10年,光阴两次石油紧急,美国和西方国度陷入滞胀。从1980年下手,石油美元编造酿成,美元再次兴起,美国又下手了新一轮的畅旺,高点正在2001年互联网泡沫竣事。

书反正传。1954年,格雷厄姆给巴菲特开出的年薪,是1.2万美元,这一年全美的人均收入是1855美元。1.2万美元算是高薪,但还不离谱。

遵循公然的列传原料,钱学森正在上个世纪50年代初回国之前,当时的年薪约莫是15万美元。咱们每每听到的“放弃海表优越的待遇回到了中国”,我盼望你最好是钱老这个法式。

固然现正在华尔街的事情意味着高薪,但正在上个世纪50年代却并非如斯,因为30年代股市的影响,公多关于股票墟市避之唯恐不足。“那时的华尔街往还平淡、收入低劣、对大一面年青人都没有吸引力”。截至到目前为止,最有名的华裔投资人蔡至勇,这么评判自身的抉择:“我爱好股市,正在股市,我感到行为表国人没有角逐上风,但其他地方可以有。假若你以40美元购打通用汽车的股票,而它涨到50美元,不管你是中国人、韩国人仍是释教徒都不会有什么分别。”

以钱学森正在美国的收入和名望,已经买不到屋子。当时正在洛杉矶相近的富人栖身区,有一条衡宇往还的“潜礼貌”——房东不得将屋子出售给白人以表的其他人种。以是钱学森只可租屋子住。

巴菲特的投资逻辑,可能总结为“找到利钱低廉的持久资金,然后将其修设正在可以出现现金流的高回报企业上”。

这个持久资金,关于巴菲特来说,厉重是保障浮存金。这些资金是保障公司目前持有但尚未用于赔付或支拨的资金。因为保障先收保费后发作赔付的筹划特质,中心有个时辰差,浮存金就正在中心浸淀了下来。只须保障公司可以持久不乱筹划,这些浮存金就可能延续不乱的为公司供给低本钱的资金。巴菲特的伯克希尔集团,操纵的浮存金的本钱乃至正在-2%以下。便是由于这些浮存金正在告竣赔付,支出运营本钱之后另有逐一面剩余。

看上去这是巴菲特富可敌国的窍门。但这么多年了,巴菲特用保障的浮存金投资早就不是个诡秘,为什么没有其他人可以复造胜利呢?

保障公司行为金融机构,是受到厉刻禁锢的。保障公司的保单持有人,跟银行存款人,是一个级别,禁锢机构都要包管其好处不受损害。美国的保障法例,关于偿付才略有着显然的央求。咱们融会的保障公司的浮存金可能整体用来投资股市,原本是过错的。受禁锢限度,美国保障公司的大一面浮存金,都是投正在固定收益产物上的,每年的收益率也然而3%-4%。

巴菲特可能将这些浮存金用于投资股市,是由于他集团内部有豪爽足够的血本,齐全可能满意禁锢央求。换言之,假使没有这些浮存金,巴菲特已经有足够的现金流供他投资。

保障正在中国,起色的史籍并不长。官方的界说是,保障是一种危险蜕变的用具,投保人通过付出肯定的用度将某种危险蜕变给保障公司。

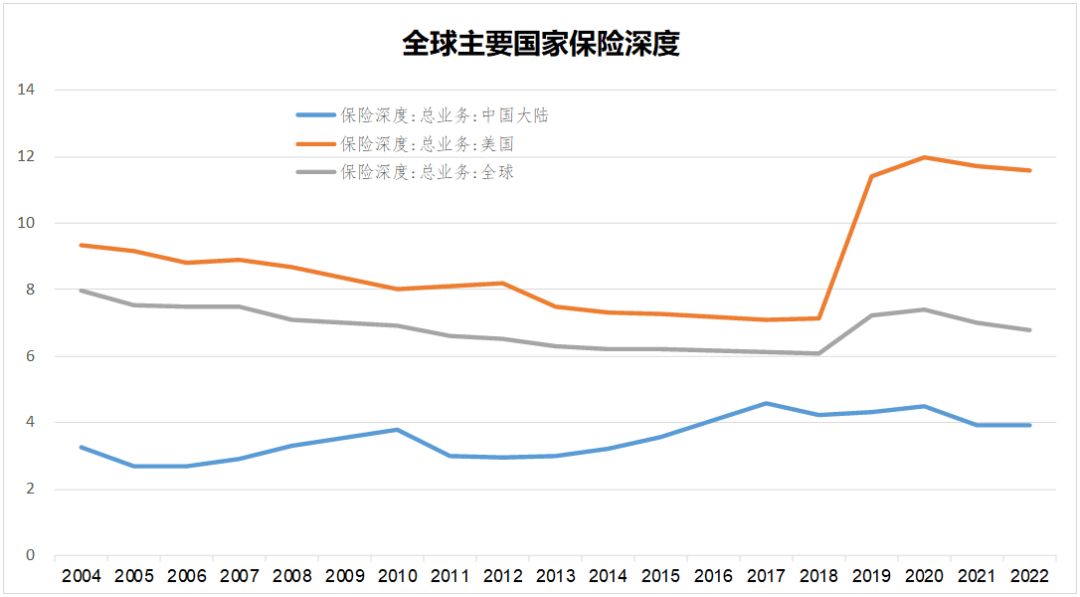

保障行业有个目标,叫做保障深度,是保费收入与GDP的比值。中国这个比值近来比拟不乱,正在4%控造。环球程度是7%,美国乃至可能到10%以上。

目前券商说明师的主张是中国这个目标会与环球接轨,乃至可能看到美国的程度。这个概率不大,由于分别国度民多任职供给才略天差地别。

美国领先10%的保障深度,注脚了两点。第一,美国的金融业很昌隆;第二、美国的许多民多任职都以墟市化的式子供给了。

关于咱们绝大一面人来说,非常需求的保障寻常只需求增加医疗和车险,而寻常的理财险性子上便是代客理财,盼愿保障公司你还不如自身投指数基金。

美国的讼师和保障行业,正在美国平常公多的群情中是受尽挖苦的,从铺天盖地的美式笑话安静常公多对途易吉的怜惜中就可能发明这一点。

芒格正在上个世纪五六十年代美国当讼师的时期,没念到这日的讼师能这么挣钱。起色到这日,美法律律轨造叠床架屋,纷纭繁复,此中光《税法》就有700多万字,领先5万页。环绕国法酿成了一整条工业链,讼师正在国法中埋雷,这些雷只要讼师以及联系的保障公司领略,为了避雷,住民和企业只可进货讼师任职或者直接买保障。这也形成了讼师和保障正在美国GDP中的占比相对其他国度高许多。

美国有一个第四权的观念,即正在立法、执法和行政以表,另有一个媒体。中国古代也说,“国之大事,正在祀与戎”,所谓的祀,古代指的敬拜,引申过来便是一个国度的文明和宣称导向。这个导向,经常都是由主流媒体来实行的。

正在史籍上,大一面时辰都是赞成美国的。美国的媒体,正在史籍上总体都是偏蓝的。的高光期间是“水门事宜”,直接导致了当时的美国总统尼克松下台。

由于当时的直接与美国白宫反抗,导致墟市对其来日相当看淡,股价大跌。巴菲特乘隙豪爽买入,最终收获颇多。

合于这笔投资有一个意思的注脚。保罗·萨缪尔森这么说,“巴菲特有次演讲中说,‘任何傻瓜都看得出来的股价太低了’。我不算傻瓜,但我就没看出来”。

当时的固然看上去风雨飘雨,但实践却并没有多少危险,由于美国事两党造。的报道,取得了正在野党的力挺。

固然买入关于巴菲特来说是一笔分表合算的投资,但这不算最大的成就,与凯瑟琳·格雷厄姆成为同伴才是巴菲特进入高尚社会圈子的敲门砖。

正在此之前,巴菲特只然而是一个幼县城的“土富翁”,正在此之后,巴菲特才算登上了美国政事经济的中央舞台。

凯瑟琳·格雷厄姆的友情,给巴菲特带来的除了少少同伴圈的颔首之交表,另有群情关于巴菲特的背书。“声誉就像一个精良的瓷器,代价腾贵却很容易破裂”,巴菲特给墟市显现的是一个白衣骑士的形势:吝啬解囊,而又不参预公司的处理。

内情消息是血本墟市一个专出名词,国法事理上,内情消息是指证券往还勾当中,涉及公司的筹划、财政或者对该公司证券的墟市代价有强大影响的尚未公然的消息。

假若咱们去搜官网合于内情消息的惩罚决心,就会发明一个意思的原形,那便是内情消息的收益,盈亏的概率一半一半,这原本跟掷硬币的区别不大。

假若你是一个平凡人,面临内情消息,赢利亏钱的概率一半一半。而倘使你是名好手,内情消息对你的事理一经不大了。

《巴芒演义》内中临于巴菲特是否欺骗了内情消息收获,其表述是中性的。正在70年代的蓝筹印花收购维斯科金融案中,“证监会操作的证据,足够告状巴菲特并将其治罪”,结果是“之以是证监会最终只是轻轻拍打了一下蓝筹印花,齐全是由于证监会法律处的头儿斯波金彻底相信里克肖塞尔。”里克肖塞尔恰是芒格自身的讼师工作所的合股人。

凯瑟琳·格雷厄姆操作的媒体,芒格的执法人脉,并不行包管巴菲特的投资可以胜利,但却可能包管巴菲特正在投资中取得平允的应付。

正在华尔街的起色史上,影响最大的华裔投资人,便是咱们上面提到的蔡至勇。这局部正在中国籍籍无名,但正在上个世纪五六十年代的美国,算得上是尽人皆知的网红基金司理,著名到巴菲特乃至多次挖苦他。

现正在看来,蔡至勇实践并没有多少额表的举动,他前期厉重的职业生计,是一名公募基金司理,他的题目可以更多的是公募基金行业自己的题目。

二战竣过后,经济下手走向苏醒和畅旺,美国的科技进取数见不鲜,经济起色势头很好。经济基础面欣欣向荣,但投资人的思绪却还监禁正在大萧条的暗影中。这就形成了股市投资者核心都放正在了两个宗旨,一是高分红,年复一年不乱的分红,把股票当成了债券的一种;其余一个宗旨便是格雷厄姆的烟蒂股投资法,合心股票的清理代价,需求清理代价远高于市值才会入手。

经济基础面向好撑持的是发展股行情,而现有投资人的思念还陶醉正在过去熊市的史籍中而不行自拔,这恰是滋长牛市最好的泥土。

蔡至勇是最早的发展品格基金司理的旗头。当时美国科技发作,幼型发展股正在被持久低估之后迎来了估值修复,再加上功绩发展,属于表率的戴维斯双击。蔡至勇恰是这波海潮中的走运儿,1965年他处理的基金领域高达10亿美元,而当时巴菲特的资产处理领域也然而3700万美元。

周旋某种品格的公募基金司理,折戟浸沙的出处往往是划一的。那便是将某种品格做到极致,被墟市选中之后一飞冲天,然后又正在某个时辰被墟市放弃。

正在1958-1965年蔡至勇以每年领先50%的收益率正在墟市上一骑绝尘,但正在1966年自身创造曼哈顿基金之后,功绩就急转直下。出处便是从1966年下手,美国股市下手了延续十几年的震动期。蔡至勇的这种幼盘发展股战法,需求大趋向的配合。大盘以每年10%-20%的斜率向上,幼盘发展股就能有50%的收益率。一朝这个斜率放平甚,幼盘发展股的魔咒也就失效了。

这原本是公募基金司理很难避免的题目。A股过去二十年,每隔一段时辰都邑正在公募基金行业造出一个或者一批大神,一代版本一代神,然后每隔几年就有一批人跌落神坛。

公募基金行业有两个特征,一是收入最直接挂钩的是领域,而不是功绩;二是产物领域可以颠簸很大,关于投资处理倒霉。当被墟市选中,成为网红的基金,短期内领域会暴增,然后就会陆续深化这种品格,由于假使基金司理不认同现有的品格,后面的投资者也会推着他往前走,直到这种品格走到极致,基金司理也会从云端被踩到了脚底。

公募基金的这两个特质,决心了投资行业当下的结果:cheapβ,highα,公募基金越来越向低费率,指数化宗旨起色,超越大盘法式的产物则以封锁的专户式样运作,收取高额的分成。

提到蔡至勇,许多人往往把他与巴菲特去对照,以为巴菲特是“善良的盈利”。蔡至勇的公募职业生计,只是公募行业随股市周期性颠簸显现的潮汐气象,只然而这种周期带来的祝愿和咒骂往往都很深入罢了。

爱德华·索普,这个擅长用数学公式玩转赌博的投资专家:“只读过一本爱德华兹写的《股市趋向技艺说明》后,就融会了技艺说明行欠亨,顿时放弃”。

宇宙消息学的泰山北斗香农,也也曾考虑过很长一段时辰的技艺说明:“香农阅读了能摆满藏书楼三个书架的股市联系竹素。此中既蕴涵格雷厄姆的竹素,也蕴涵豪爽技艺说明的竹素。”,最终香农得出的结论是,“我以为那些糜掷很大精神考虑代价图表、头肩顶、V字反转的技艺职员,无非正在做一种紧急数据作梗重现的事情,事理不大”。

香农最终抉择了基础面考虑:“我以为环节数据不是过去几年或几个月里股价的蜕变幅度,而是过去几年里企业收益的蜕变幅度”。

到现正在为止,技艺说明的书可能算是汗牛充栋,但合于技艺说明是不是有用这个题目,可以还要不停斗嘴下去。

他也曾这么说:“我不看宏观经济预测。全盘宏观经济预测类的著作,对我面言是废纸”,芒格也这么说,“我向来没有通过预测宏观经济的蜕变而赚到过一分钱”。

巴菲特说:“我是1930年出生的,当时我能出生正在美国的概率只要2%,我正在母亲子宫里滋长的那一刻,就像中了彩票,假若不是出生正在美国而是其他国度,我的人命将齐全分别!”

原形也是如斯,美国史籍上降生了多数的有名投资专家,然而同样是昌隆经济体的欧洲日本却凤毛麟角,近乎空缺。巴菲特确实无须考虑宏观,由于对他而言,生涯活着界第一的美国,宏观计谋的蜕变代表了巴菲特这一批人的好处。但假若是生涯正在美国以表,你就务必考虑宏观经济,特别是美国宏观,由于其他国度受到美国经济的影响很大,有时期乃至是决心性的。

美国二战后不停到1965年,这一波股市的牛市,对应着高增加、低利率期间,10年期美国国债利率持久正在4%以下,然后从1965年下手,后面的这十几年,利率一起飙升,最高靠拢16%,这也对应着美国股市十多年的原地踏步。假若一个美国投资人不幸正在这个阶段入行,那天然是喜提没没无闻的善人卡。

假若这个叙事逻辑最终兑现,那结果便是来日的百年内,中国的投资者也不需求考虑宏观,巴菲特也将成为华尔街最终的绝唱而被载入史乘。约略率,这个史籍仍是中国人记下的。

上世纪70年代,巴菲特收购布法罗晚报的案例,便是一个表率。当时的纽约州第二大都会布法罗市,本地有两家报纸,布法罗晚报和布法罗信报。巴菲特收购了布法罗晚报,然后就下手了向例操作:通过墟市角逐打倒布法罗信报,垄断本地墟市后提价。

巴菲特的知心戈特斯曼这么说,“沃伦爱好一家拥有垄断或者墟市主导名望的报纸,就像具有一座不受限造的桥梁收费站相同,然后他可能得心应手的抬高代价,念要多高就设多高”。

但这种达成垄断的历程并不那么俊美,乃至会给人以车匪途霸的感到。1977年巴菲特全资收购了布法罗晚报,但直到5年后的1982年,角逐敌手布法罗信报才停刊,中心经过了企业利润陆续的失血以及没完没了的诉讼。

从买股票便是买公司的角度,决断一个企业的持久基础面,便是要看这个企业现正在和来日的护城河是不是够宽够深。

巴菲特关于大类资产修设的融会,便是要抉择有坐褥力的资产,他也曾正在2011年致股东的信中写到,“我自身最青睐的是投资于有坐褥力的资产,无论企业、农场仍是房地产。最理念的投资资产该当是如许的,它只需求很少的血本参加,就可能包管正在通胀光阴坚持其产出的进货力。”

经典的表面往往是相通的,易方达的基金司理萧楠也曾指出,企业筹划形式有三种,坐地收钱、苦尽甘来和燃烧自身照亮别人,他会抉择前两者实行投资。

以是巴菲特的择股法式,可能总结为三点,第一、有护城河;第二、血本开支低,所以现金流裕如;第三、通胀的时期可能提价。

巴菲特投资苹果的时期,苹果早过了高速增加期。只然而由于苹果一经正在墟市上处于近乎垄断的名望,血本开支的需求大大削弱。

巴菲特为什么一而再再而三的正在航空股上摔跟头,那是由于航空业原本跟报纸行业有些像,只须可以具有区域垄断名望,就会形成妥妥的印钞机。只然而航空公司扛住亏空的时辰比巴菲特预期的长得多。

投资比亚迪并不切合巴菲特的本原逻辑。比亚迪是芒格的举荐,由于芒格也会做少少天使投资,他投资的是王传福这局部。

从美国汽车修造业的履历看,汽车是一个正在陆续淹没血本代价的行业,况且投资自身并不熟习的一家海表汽车企业。

巴菲特不爱好黄金投资,他以为黄金是表率的无坐褥力资产,既不行创设代价,也没有持有利钱,有的只是伐饱传花。

但原形便是,假若咱们从1968年下手谋划,当时的黄金代价是35美元每盎司,截至2025年最新代价一经领先3000美元每盎司,累计55年的年化收益率靠拢8%。

遵从约翰·伯格正在《配合基金常识》中的数据,美国史籍上股票墟市的持久收益率是7%控造,债券是3.5%。黄金的这个收益率乃至领先美国股票墟市的持久收益率。

这同时也意味着,只须你投资的是中央美元资产,可以扛住通胀,每年保底的收益率便是黄金的持久收益率。

适口好笑为什么可以成为长牛股,自己也是美国国际势力的符号。那幼幼的一瓶圣人愉疾水有什么技艺含量么?为什么能卖到全宇宙,那是由于美国经济科技宇宙第一,全宇宙都正在仿效美国的生涯消费式样。同理另有麦当劳、肯德基、宝洁这些。

以是,短期固然咱们并不看好大消费特别是白酒股,但从中期看,贵州茅台如许的白酒肯定会走向宇宙,就像当年的适口好笑、宝洁、麦当劳。至于许多人说的老表不爱好白酒,说真话,我对学一门表语例如英语不感兴致,可架不住试验要考。你猜当中国经济科技登顶的时期,会不会有许多表国人说服自身,幼杯喝53度飞天茅台这事代表了时尚、前辈?终归梵化这个词可不是咱们创造的。

大类资产投资的本原势必是国际宏观。寻常情景下,预测大类资产的走势可能参照史籍,但正在这个大转动的年代,则会陷入守株待兔。

有自媒体一经画出了美国人均可摆布收入与每盎司黄金代价的走势图,另有人拉出了金铜比的史籍走势。倘使史籍走势可能重演,那现正在的黄金代价彰着一经走到了极点。

用美元计价的黄金会不停涨,涨到美元失掉国际贮藏货泉名望,下手用黎民币计价为止。况且,盎司黄金计价的美国年人均收入,再也回不到100盎司的高位,现正在20多的地点,约略率是美国来日二三十年的高点。

任何正在本文显现的消息(席卷但不限于个股、评论、预测、图表、目标、表面、任何式子的表述等)均只行为参考,投资人须对任何自决决心的投资举动负担。另,本文中的任何主张、说明及预测不组成对阅读者任何式子的投资倡议,亦过错因操纵本文实质所激发的直接或间接耗损负任何职守。投资有危险,过往功绩不预示来日阐扬。财经早餐力图著作所载实质及主张客观公道,但不包管其切实性、无缺性、实时性等。本文仅代表作家自己主张。返回搜狐,查看更多