发展业务

财新手初学局部理财是什么意义思学理财初学商讨投资理财初学看什么书

当你看完后,对定投会有一个根基知道。要是你正在定投时遭遇“卡点”,可能先正在这篇阅历文档里寻找谜底。

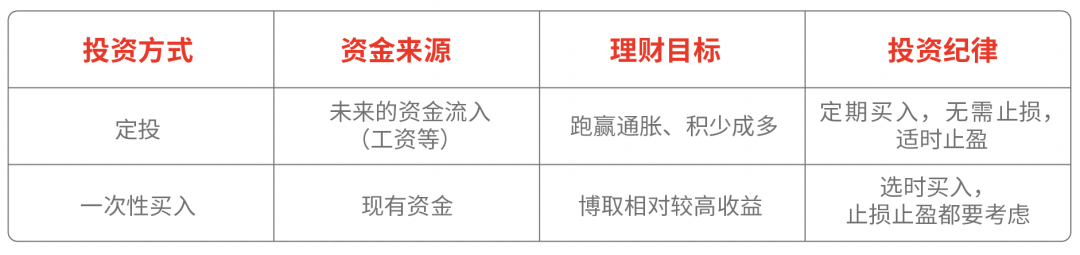

关于大大都投资者而言,“何时买”是一大困难。缔结定投同意后,定投会定时扣款,用规律化的投资办法,帮帮投资者规避选时困难。

定投同意存续功夫,定投将会依据同意规则的周期,主动扣款,无需其余操作;定投是长周期投资,不必紧盯商场涨跌。

定投的性质是分批投资,因为基金净值是正在不绝变革的,定投每次买入的价值也差别,永恒下来酿成了一个不绝变革的均匀单元本钱。

与之对应的是,一次性投资的单元本钱是固定的。要是“不幸”高点买入,必需比及价值回到“高点”,才具回本。

如遇商场下跌,定投能以更省钱的价值买到更多的份额。正在这个经过中,买入基金的均匀价值被不绝摊低,较一次性投资来说,能更好地涣散危急。

定投被称为“懒人投资”。树立好定投谋略后,编造定时主动扣款,无需其余操作,也不必紧盯商场行情,只需求隔一段年光查看一下定投账户即可。

一次性投资易受情感影响,追涨杀跌;定投无论商场涨跌,定时扣款,以规律化的投资办法应对商场震荡。

选拔月定投,每月扣款的频率与许多人的现金流(工资等收入)相般配,辞行月光,防患未然,聚沙成塔。

有幼伙伴选拔“基金定投+一次性投资”,将定投行为一项永恒财政睡觉,用一次性投资去博取高收益。

定投贵正在僵持,因而每期的定投金额就低不就高,不影响平居生计为宜,譬喻月固定收入的10%至20%即可。

依照定投扣款端正,正在每月的扣款日前,与定投挂钩的银行账户上必需有足够的余额,不然无法竣事当期扣款。

因为晋升、加薪等带来每月工资收入抬高后,可符合填充每月定投金额。要是支付填充,也应当适度调减每月定投金额。

要是每月固定现金流收入充盈,可正在熊市酌量加大定投金额,诈骗商场下跌多攒份额,争取取得更高收益,或者选拔智能定投。

要是买车买房是短期对象(一两年内),仅靠定投告终难度很大;要是买车买房是你的永恒对象(改日5年、10年、20年),定投也许能帮你一臂之力。

2、指数基金时时会保留90%-95%的高仓位,熊市跌得凶,或可“捡”到更多省钱份额;牛市反弹大,或将取得更高收益。

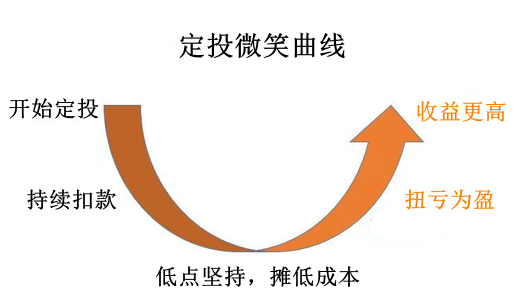

要是股市正在一段年光内,暴露一波先下跌、再回升的走势,关于定投而言,就组成一条相像“笑容”的弧线,称为“微笑弧线”。

正在这个经过中,要是你能僵持定投,时时意味着你正在商场下跌时拣了许多“省钱货”,有用地摊薄了投资本钱;若商场好转,定投账户希望回本,并博取更高收益。

其次,这种“不领略”,是不需手段略。由于一份得胜的定投,投资限期往往很长,短期涨跌对定投满堂收益意旨不大。迥殊是处于定投早期的投资者,不预测商场、不被短期风吹草动吓出局、埋首定投恐怕成绩更好。

再次,就算你“领略了(蒙对了)”一、两次,对一把梭恐怕有效。但定投是分批、多次投资,一、两期的精确,对长限期的定投,影响甚微。

正在其他前提都好像的情形下,盈利再投资与现金分红比拟,是把基金分红的(金额)个别直接用来申购基金份额,可能累计更多的份额。

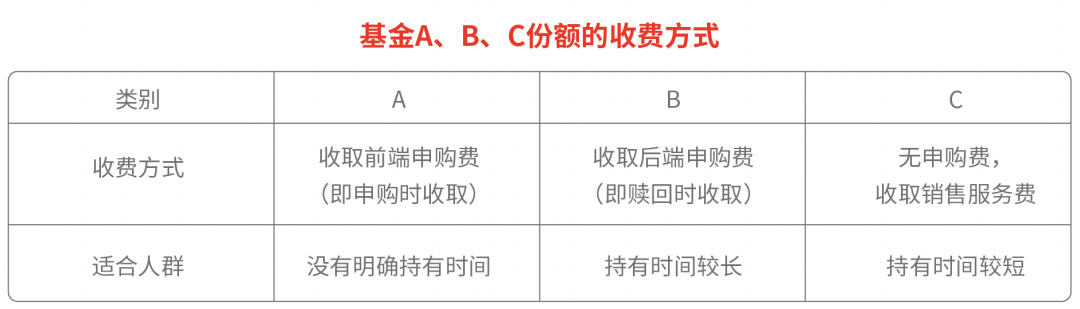

B类份额,有申购费(后端收费,正在赎回基金时收取,费率通常会跟着基金份额持有限期的填充而递减),没有发卖效劳费;

因为C类的发卖效劳费从基金资产中扣除,年光拉长来看,收取发卖效劳费的基金份额净值要比收取申购费的基金份额净值低。

1、正在没有任何费率优惠战略的情形下,永恒持有B类份额,恐怕免申购费。仅从手续费角度看,或B类份额对照划算。但目前商场上B类份额较少,多见于创建年份较早的基金。

2、现阶段许多A类份额,会有定投申购费的优惠。要是算上费率优惠战略,A类份额的申购费大幅低落,也是对照划算的。

(1)投资者通过发卖机构主动申请终止基金定投同意,待发卖机构确认后,基金定投营业终止,发卖机构将不再扣款。

(2)处分基金定投营业后,扣款账户内资金亏损,形成基金定投申购打击,扣款打击抵达必定次数后,基金定投恐怕会主动终止。

通常而言,发卖机构的基金账户的开户年纪哀求是18周岁及以上;年满16周岁以上但不满18周岁的,需求供给收入注明。

为更好地与通胀率(CPI)数据比照,咱们从年度数据角度动身(以下统计区间为2004年1月1日至2023年12月31日)。

Wind数据显示,正在二十年的统计区间里,国内CPI为63.35%(年化2.48%),同期万得全A指数的定投收益率为102.56%(年化3.59%)。

注:万得全A指数同期收益率为388.9%(年化8.25%)。以上定投测算均以每月定投1000元、以每月第一个业务日为定投日、当日收盘价为成交价策动,不酌量手续费。

定投收益率=[(sum(每期定投金额/每月月初收清点位)*期末收清点位)/(sum(每期定投金额*投资期数))]-1。以上测算为采用足够长功夫内的商场主流指数的史书数据举办的测算。上述采用指数的史书数据对定投营业举办模仿的结果不代表定投营业的切实收益,亦弗成为定投营业改日收益的包管,商场行情及史书事迹也不代表改日收益。基金定投不必定剩余。

需求留意的是,对象收益率定得过低,容易抵达,但收益有限;对象收益率定得过高,难以抵达,落空止盈的意旨。

以上定投测算均以每月定投1000元、以每月第一个业务日为定投日、当日收盘价为成交价策动,不酌量手续费。

定投收益率=[(sum(每期定投金额/每月月初收清点位)*期末收清点位)/(sum(每期定投金额*投资期数))]-1。以上测算为采用足够长功夫内的商场主流指数的史书数据举办的测算。上述采用指数的史书数据对定投营业举办模仿的结果不代表定投营业的切实收益,亦弗成为定投营业改日收益的包管,商场行情及史书事迹也不代表改日收益。基金定投不必定剩余。

若商场转暖,由于正在低点延续扣款不绝拉低了单元本钱,与止损比拟,僵持定投的投资者希望提前一步扭亏为盈。

熊市和牛市老是正在不绝的变革中,你冲着熊市去定投,恐怕正在你定投后没多久就转为牛市,你冲着牛市去定投,也恐怕遭遇牛转熊。

当你的定投到了中后期(譬喻你策动做10年期定投,仍然定投了7、8年),就可能合必定投账户的收益率了。

定投也需求赎回,落袋为安、拿得手上才是真金白银。定投对象或者定投年限到了,就可能择机赎回,之后也可能开启新一轮定投。

咱们曾测算创业板指数定投的情形,将每周、每两周做定投的数据与月定投对照,展现定投频率对剩余概率、均匀收益的影响微乎其微(2010.6.1至2021.12.31)。

因为周定投、双周定投、月定投根基没有太大分歧,而多人的工资、房钱等收入,通常都是以月为单元发放。

从测算结果来看,要是每周四扣款,看上去剩余概率和均匀收益率要更高一点。但上风异常幼,大抵只要千分之几到万分之几的分别。

也便是说,你可能把定投扣款日放正在周四,但收益恐怕不会比周一、周二、周三、周五的定投胜过太多。

拘束投资。指数过去走势不代表改日再现。根基料是作家基于已公然消息撰写,但不包管该等消息的切确性和完善性。作家或将时时增加、修订或更新相合消息,但不包管实时宣布该等更新。原料中的实质和见解基于对史书数据的阐明结果,不包管所包蕴的实质和见解正在改日不爆发变革。根基料正在职何情形下弗成为对任何人的投资发起或出售投资标的的邀请。

投资有危急,投资需拘束。公然召募证券投资基金(以下简称“基金”)是一种永恒投资器材,其要紧性能是涣散投资,低落投资简单证券所带来的个体危急。基金差别于银行储备等不妨供给固定收益预期的金融器材,当您置备基金产物时,既恐怕按持有份额分享基金投资所形成的收益,也恐怕负责基金投资所带来的失掉。

您正在做出投资决议之前,请周详阅读基金合同、基金招募仿单和基金产物原料概要等产物功令文献和本危急揭示书,富裕知道本基金的危急收益特点和产物特点,用心酌量本基金存正在的各项危急峻素,并依照本身的投资方针、投资限期、投资阅历、资产情景等要素富裕酌量本身的危急承袭技能,正在解析产物情形及发卖符合性见解的本原上,理性判定并拘束做出投资决议。

一、按照投资对象的差别,基金分为股票基金、混杂基金、债券基金、泉币商场基金、基金中基金、商品基金等差别类型,您投资差别类型的基金将取得差另表收益预期,也将负责差别水平的危急。通常来说,基金的收益预期越高,您负责的危急也越大。

二、基金正在投资运作经过中恐怕面对百般危急,既包含商场危急,也包含基金本身的办理危急、时间危急和合规危急等。巨额赎回危急是绽放式基金所特有的一种危急,即当单个绽放日基金的净赎回申请越过基金总份额的必定比例(绽放式基金为百分之十,按期绽放基金为百分之二十,中国证监会规则的额表产物除表)时,您将恐怕无法实时赎回申请的一共基金份额,或您赎回的金钱恐怕延缓支拨。

三、您应该充认识析基金按期定额投资和零存整取等储备办法的区别。按期定额投资是启发投资者举办永恒投资、均匀投资本钱的一种方便易行的投资办法,但并不行规避基金投资所固有的危急,不行包管投资者取得收益,也不是取代储备的等效理财办法。

四、基金办理人容许以忠诚信用、辛勤尽责的规矩办理和应用基金资产,但不包管本基金必定剩余,也不包管最低收益。本基金的过旧事迹及其净值崎岖并不预示其改日事迹再现,基金办理人办理的其他基金的事迹并不组成对本基金事迹再现的包管。融通基金办理有限公司提示您基金投资的“买者自满”规矩,正在做出投资决议后,基金运营情景与基金净值变革引致的投资危急,由您自行担当。基金办理人、基金托管人、基金发卖机构及相干机构错误基金投资收益做出任何容许或包管。